Maahantuonnin arvonlisäveron ilmoittaminen helpottuu

Maahantuonnin arvonlisäveron ilmoittamisen helpottamiseksi OmaVero-palvelussa on ollut 1.5. lähtien nähtävillä Tullilta saadut maahantuontien vertailutiedot.

Vuoden 2018 alusta lukien maahantuonnin arvonlisävero on pitänyt ilmoittaa ja maksaa Verohallinnolle, kun maahantuoja on ollut rekisteröitynä arvonlisäverovelvollisten rekisteriin. Muutoksen myötä ilmoittamisesta tuli oma-aloitteista, ja sen helpottamiseksi Verohallinnon OmaVero-palvelussa on näkynyt Tullilta saadut vertailutiedot maahantuonneista 1.5. alkaen.

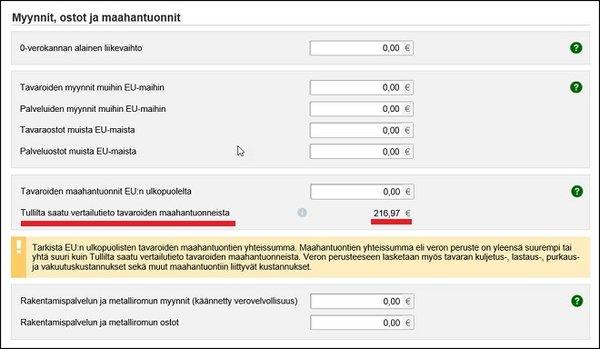

OmaVerossa näkyvä vertailutieto

Vertailutieto näkyy OmaVerossa yhtenä lukuarvona (kuvassa punaisella), joka koostuu verokauden yhteenlasketuista tiedoista. Esimerkiksi toukokuun vertailutieto näkyy OmaVerossa kesäkuun alussa.

Vertailutieto perustuu tullauspäätökseen. Se sisältää tullausarvon lisäksi Tullin kantamat tullit ja muut maksut. Maahantuonnin arvonlisäveron perustetta määritettäessä lähtökohtana on tyypillisesti tullausarvo. Jotta tullausarvosta päästäisiin maahantuonnin arvonlisäveron perusteeseen, tulee siihen lisätä vielä kuljetus-, lastaus-, purku- ja vakuutuskustannukset sekä muut maahantuontiin liittyvät kustannukset kuljetussopimuksen mukaiseen ensimmäiseen määräpaikkaan asti.

Vertailutiedon hyödyntäminen

Vertailutietoa voi hyödyntää eri tavoin. Maahantuoja voi esimerkiksi verrata laskemaansa maahantuonnin arvonlisäveron perustetta Tullin vertailutietoon, sillä veron peruste on tyypillisesti vähintään yhtä suuri kuin OmaVerossa näkyvä vertailutieto. Jos vertailutieto on suurempi kuin maahantuojan arvonlisäveroilmoituksella ilmoittama maahantuonnin veron peruste, on todennäköistä, että Verohallinto lähettää asiasta selvityspyynnön. Maahantuojan on siis syytä varmistaa, että veroilmoituksella ilmoitettava maahantuonnin arvonlisäveron peruste on yhtä suuri tai suurempi kuin OmaVerossa näkyvä vertailutieto.

Maahantuoja voi käyttää vertailutietoa myös lähtöarvona laskiessaan maahantuonnin arvonlisäveron perustetta. Jos kuljetus- ja rahtikustannukset sekä muut veron perusteeseen luettavat kustannukset sisältyvät vertailutiedon pohjana olevaan tullausarvoon, maahantuoja voi suoraan ilmoittaa arvonlisäveroilmoituksella veron perusteeksi vertailutiedon arvon. Jos puolestaan edellä mainitut kustannukset eivät sisälly tullausarvoon, voi maahantuoja laskea kustannukset vertailutiedon päälle ja ilmoittaa arvonlisäveroilmoituksella näiden yhteissumman.

Kuva: 123RF