Kaupan vastuullisuuden olennaisuusanalyysi tukee liiton ja jäsenyritysten toiminnan suunnittelua

Toimialatasoisella vastuullisuuden olennaisuusanalyysillä Kaupan liitto tunnistaa kaupan alalle olennaiset vastuullisuusteemat. Tänä keväänä päivitetyssä arvioinnissa hyödynnettiin CSRD:n mukaisen kaksoisolennaisuusanalyysin periaatetta, ESR-standardien vaatimukset huomioiden. Osana uudistusprojektia liitto työsti myös ylätasoisen ohjeistuksen jäsenyrityksille niiden oman olennaisuusanalyysin käynnistämisen tueksi.

Kaupan liitto toteutti kestävyysraportointidirektiivin (CSRD) mukaisen vastuullisuuden olennaisuusarvioinnin kaupan alalle yhteistyössä Gaia Consulting Oy:n kanssa. Projekti starttasi viime vuoden joulukuussa, ja kevään työstämiseen osallistui liiton asiantuntijoita, johtoa sekä yritysjäseniä. Erityisenä sparrauskumppanina toimi Kaupan liiton vastuullisuusvaliokunta.

Tavoitteena oli tunnistaa kaupan alalle olennaiset vastuullisuusteemat peilaten CSRD:n asettamiin vaatimuksiin sekä aiemmin tunnistettuihin Kaupan liiton vastuullisuusindikaattoreihin. Työn ohjaavana periaatteena oli lisätä Kaupan liiton ja sen jäsenten ymmärrystä ja tietämystä alalle keskeisistä vastuullisuusteemoista ja niiden vaikutuksesta toiminnan kehittämiseen. Lisäksi haluttiin muodostaa ylätason ohjeistus olennaisten vastuullisuusteemojen tunnistamisen tueksi Kaupan liiton jäsenyrityksille.

”Vastuullisuuden olennaisuusanalyysi tuottaa kiinnostavaa ja ajankohtaista tilannetietoa Kaupan liitossa tänä vuonna toteutettavan strategiatyön tueksi. Haluamme myös tukea erityisesti alan pk-yrityksiä kasvavissa raportointivaateissa, ja olennaisuusanalyysin päivitys ohjeistuksineen on osa tätä työtä”, Kaupan liiton viestintä- ja vastuullisuusjohtaja Pia Pere-Vanhanen kertoo.

”Kasvava vastuullisuus- ja kestävyyssääntelyn määrä on yrityksille iso haaste ja onkin erityisen tärkeää, että toimialana yhdessä kehitämme yrityksien valmiuksia vastata sääntelyn vaatimuksiin. Samalla on hyvä muistaa, että vaikka sääntely koskisi ainoastaan suurempia toimijoita, vaatimukset valuvat arvoketjussa myös pienemmille toimijoille”, vastuullisuusvaliokunnan puheenjohtaja, S-ryhmän vastuullisuusjohtaja Nina Elomaa toteaa.

Neljän vaiheen taktiikalla eteenpäin

Kaupan olennaisuusanalyysi eteni käytännössä neljän vaiheen kautta. Ensin toteutettiin arvoketjutarkastelu, jossa tunnistettiin kaupan alan arvoketjun eri vaiheisiin liittyviä tulevaisuuden muutostekijöitä sekä alustavia vaikutuksia.

Kakkosvaiheessa varmistettiin sidosryhmäsyötteet toteuttamalla kysely Kaupan liiton valiokuntien jäsenille sekä jäsenliittojen toimitusjohtajille kaupan alan vaikutuksista ja alaan kohdistuvista taloudellisista riskeistä ja mahdollisuuksista. Taustalla hyödynnettiin myös muun muassa viime vuosien keskeisten vastuullisuusprojektien tuottamaa tietoa, kuten laajan sidosryhmäkyselyn antia ja kaupan vastuullisuuden tavoitekuvan ja vastuullisuuden ensisijaisten indikaattoreiden tuottamaa tietoa.

Kolmosvaiheessa toteutettiin kaupan alan vaikutusten, riskien ja mahdollisuuksien arviointi edellisten vaiheiden syötteiden pohjalta, ja nelosvaiheessa validoitiin kaupan alalle olennaisiksi tunnistetut teemat ja niihin liittyvät vaikutukset, riskit ja mahdollisuudet.

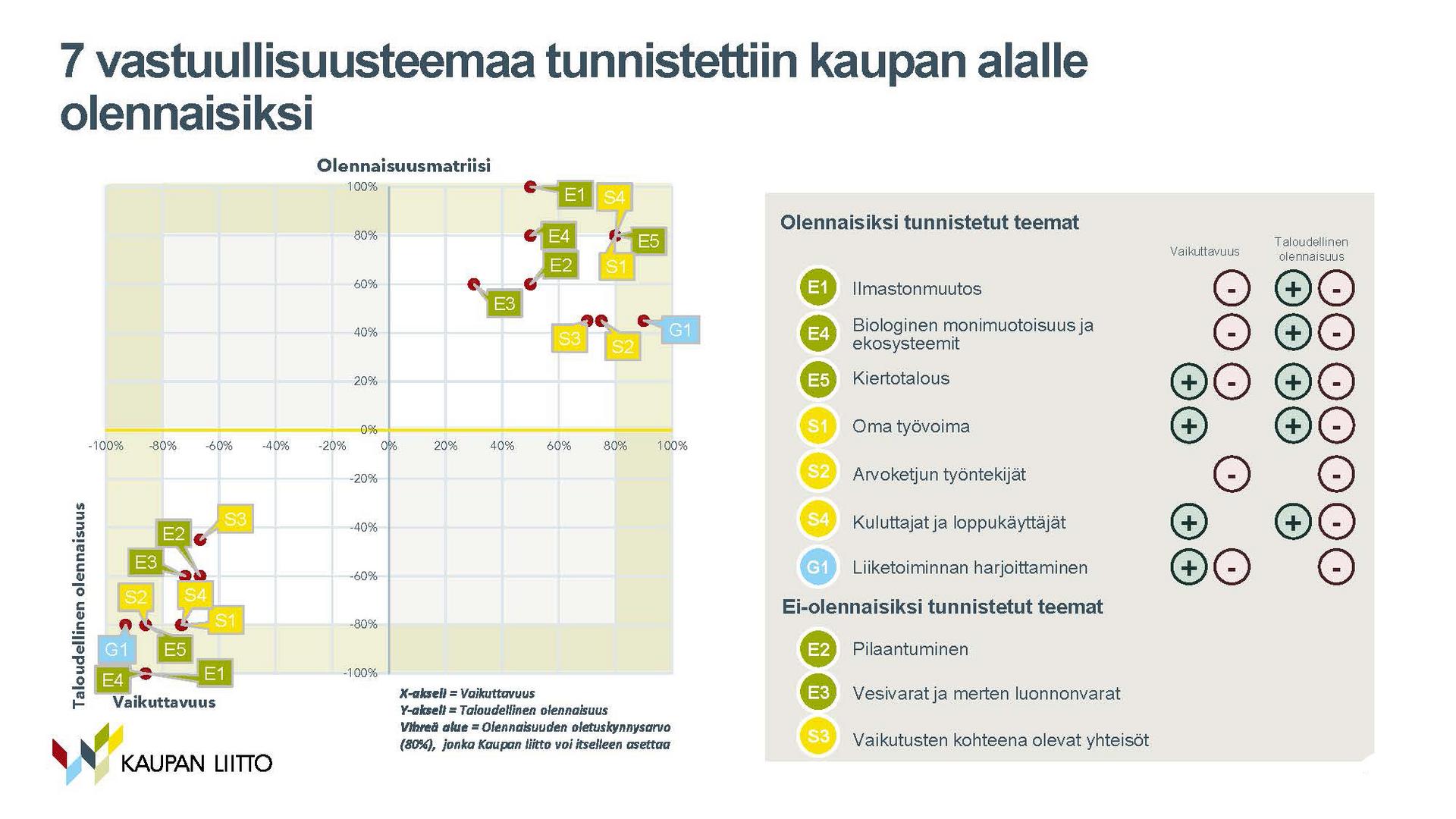

Seitsemän olennaista teemaa kaupan alalle

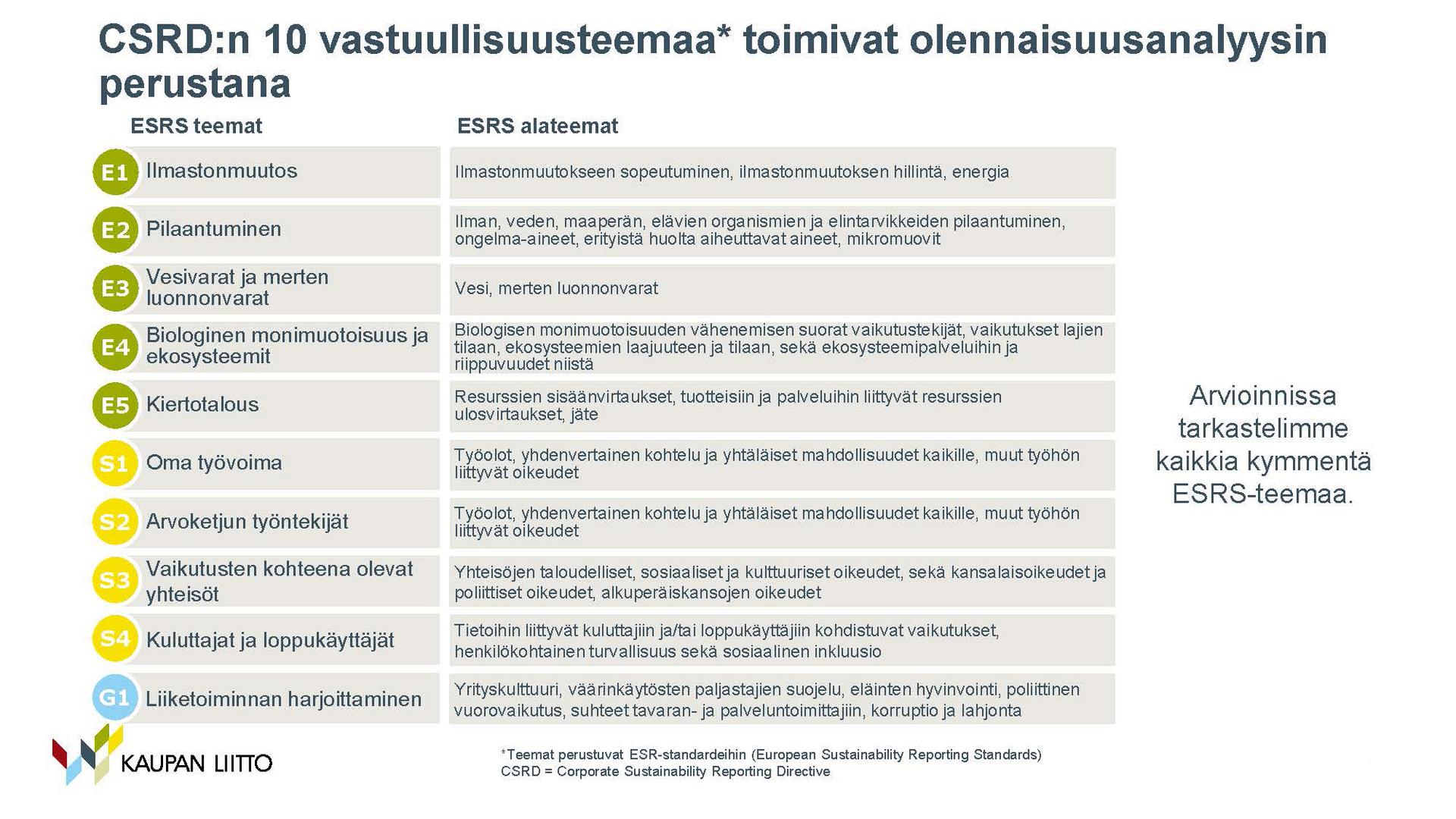

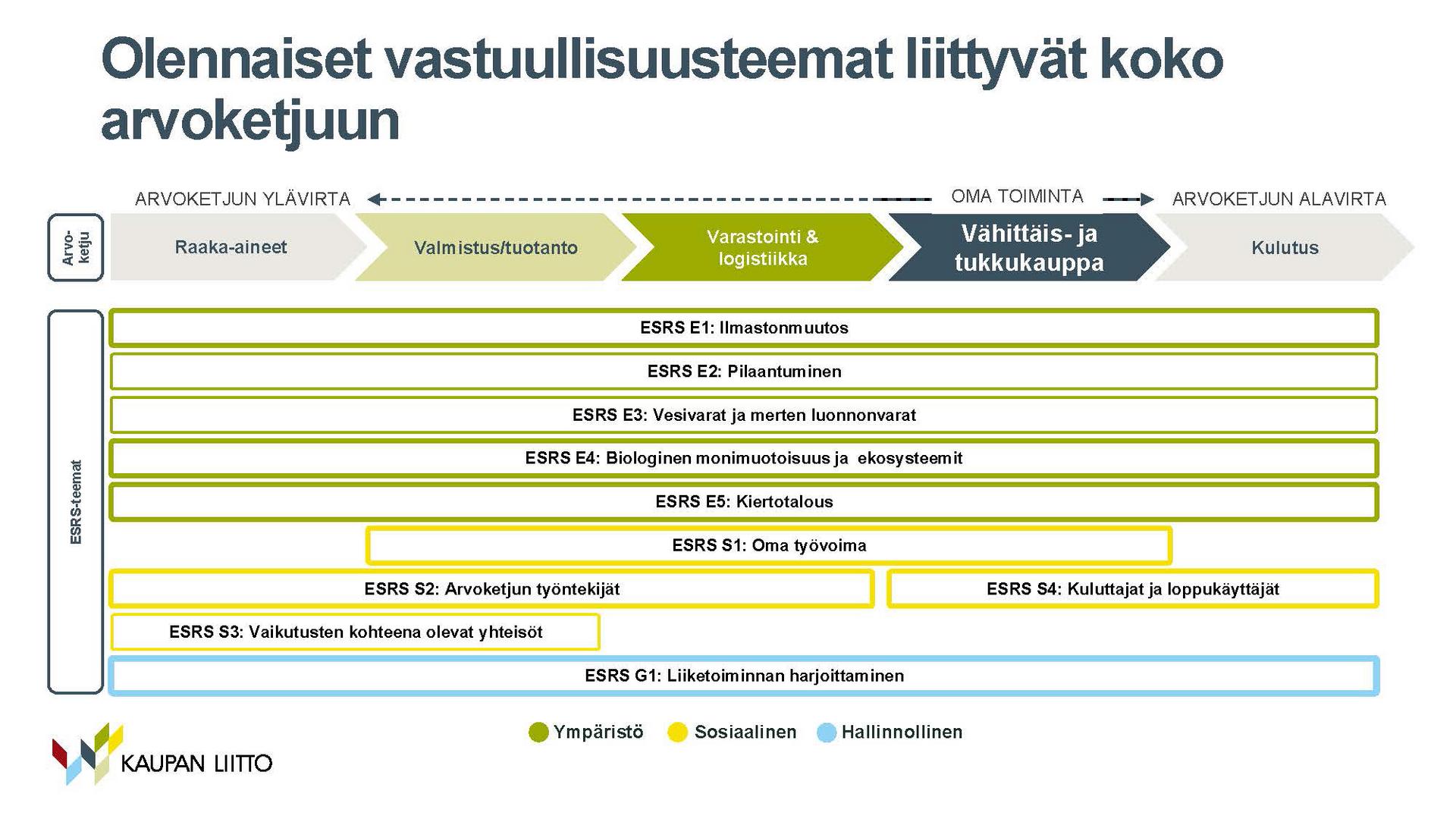

CSRD:n 10 vastuullisuusteemaa toimi olennaisuusanalyysin perustana. Kaupan alan osalta näistä 7 teemaa tunnistettiin olennaisiksi:

- Ilmastonmuutos (E1)

- Biologinen monimuotoisuus ja ekosysteemit (E4)

- Kiertotalous (E5)

- Oma työvoima (S1)

- Arvoketjun työntekijät (S2)

- Kuluttajat ja loppukäyttäjät (S4)

- Liiketoiminnan harjoittaminen (G1)

Kaupan alan vaikutusten arviointi toteutettiin kaikille kymmenelle ESRS-teemalle, samoin taloudellisten riskien ja mahdollisuuksien arviointi.

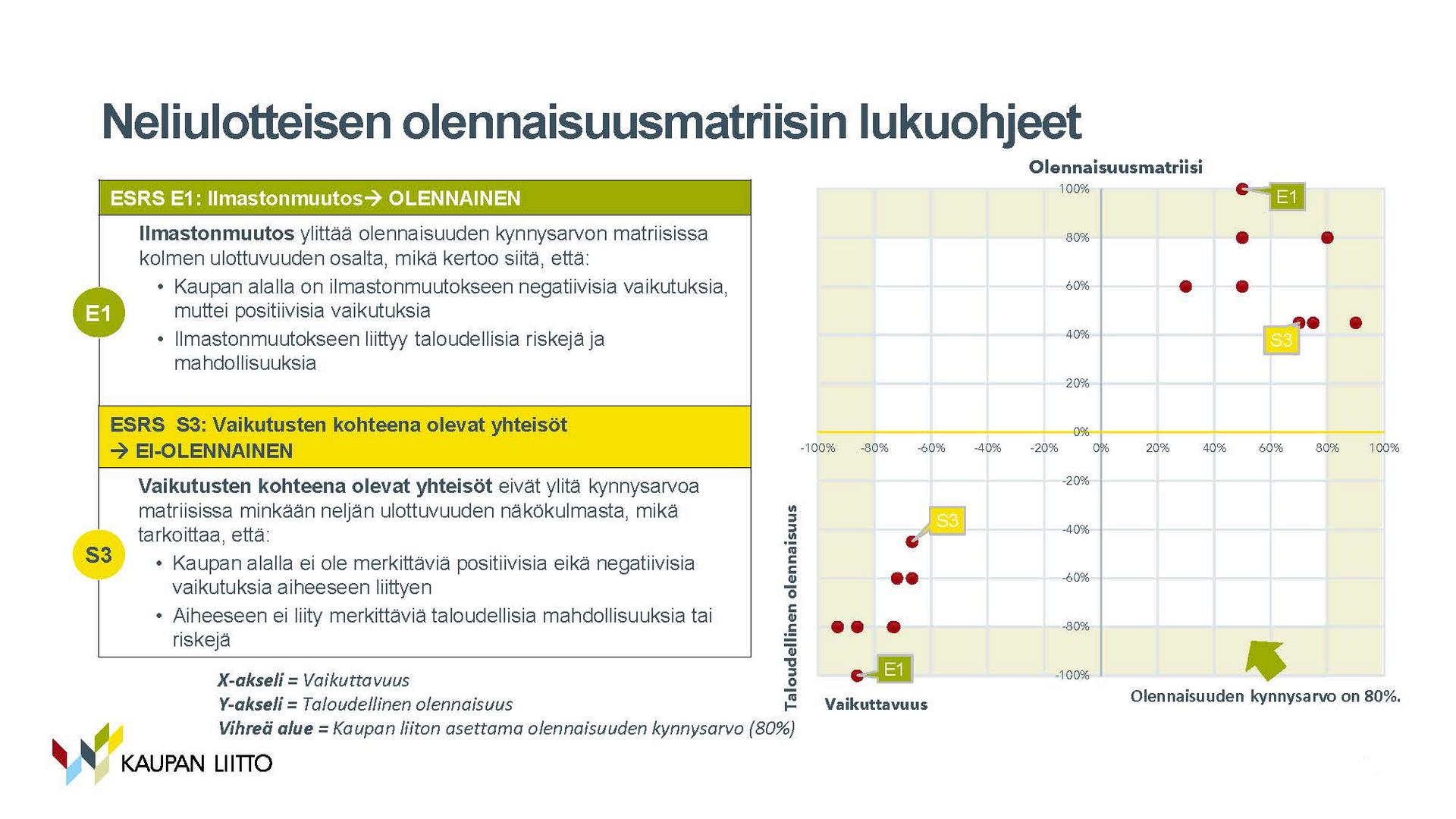

Ensin tunnistettiin ja kuvattiin sanallisesti liiketoiminnan positiiviset ja negatiiviset vaikutukset, ja arvioitiin, mihin alateemaan kukin positiiviseksi ja negatiiviseksi tunnistettu vaikutus liittyy. Tämän jälkeen arvoitiin vaikutusten olennaisuus asteikolla 1–5. Vaikutusten olennaisuus perustuu vaikutuksen laajuuteen, mittakaavaan, korjattavuuteen ja todennäköisyyteen. Myös aikahorisontti arvoitiin lyhyt–keskipitkä–pitkä-aikavälillä. Korjattavuus arvioitiin vain negatiivisten vaikutusten osalta.

Projektissa tarkasteltiin myös sitä, miten kaupan alalle tunnistetut vastuullisuusteemat kytkeytyvät YK:n kestävän kehityksen tavoitteisiin. Viitekehys on tärkeä Kaupan liitolle ja monille kaupan alan yrityksille niiden raportoinnissa ja vastuullisuustyöhön liittyvässä kerronnassa.

Projektikumppanina toiminut Gaia Consulting hyödynsi kokonaisuuden työstämisessä yllä mainittujen aineistojen lisäksi tämän hetken lainsäädäntöä ja EFRAGin ohjeistoa, samoin muun muassa eri tilintarkastusyhtiöiltä saatuja kommentteja ja tilannetietoja.

”Koska CSRD-kehikko ja ESR-standardit ovat uutta lainsäädäntöä, olennaisuusanalyysien ja raportoinnin käytännöt todennäköisesti hioutuvat ja kehittyvät vielä tulevina vuosina”, Gaia Consultingissa projektin johtajana toiminut Millariia Wikman muistuttaa.

Ylätason ohjeistus jäsenyrityksille oman olennaisuusanalyysityön käynnistämiseen

Kaupan liitto työsti osana vastuullisuuden olennaisuusanalyysiprojektia ylätasoisen ohjeistuksen kaupan alan yrityksille. Ohjeistuksen toivomme antavan tukea erityisesti pk-yrityksille niiden oman olennaisuusanalyysin toteutuksessa.

Jäsenyrityksemme edustaja, tutustu laajempaan aineistoon ja loppuraporttiin.

Kaupan liitto_Olennaisuusarviointi_Loppuraportti_15.5.2024Kirjauduttuasi jäsensivuille pääset lataamaan tiedoston tällä sivulla.

Jäsenliitomme jäsenyritys, olethan yhteydessä Kaupan liiton Viestintä ja vastuullisuus -tiimiin tai jäsenliittosi toimitusjohtajaan, mikäli aineisto kiinnostaa ja haluat hyödyntää sitä organisaatiossasi >>

Vastuullisuuden olennaisuusanalyysin avulla vankka perusta CSRD:n mukaiselle raportoinnille

EU:n uuden kestävyysraportointidirektiivin (CSRD:n) tavoitteena on varmistaa, että yritykset raportoivat tulevaisuudessa liiketoimintansa ja arvoketjunsa kannalta olennaisista vastuullisuusteemoista. Olennaisuusanalyysi taas on kestävyysraportoinnin lähtökohta: se määrittää, millaisia tietoja organisaation tulee kestävyysraportoinnissaan huomioida. Olennaisuusanalyysin tuloksia hyödynnetään usein myös vastuullisuusstrategian ja -toiminnan perustana.

Vuodesta 2024 alkaen CSRD-raportointi koskee yli 500 työntekijän yrityksiä, joihin aiemmin sovellettiin NFRD-direktiiviä (Non-Financial Reporting Directive). Ensimmäiset raportit julkaistaan vuonna 2025.

Raportointivelvollisuus laajenee suuriin yrityksiin vuonna 2026 ja listattuihin pk-yrityksiin vuonna 2027. EU:n ulkopuoliset yritykset, jotka harjoittavat liiketoimintaa EU:ssa, ovat raportointivelvollisia vuonna 2028.

Uuden CSRD-direktiivin piiriin kuuluva suuri yritys (listattu tai listaamaton) täyttää vähintään kaksi seuraavista kriteereistä: vähintään 250 työntekijää ja/tai vähintään €50m liikevaihto ja/tai vähintään €25m taseen loppusumma. (Huom. tarkat euromääräiset kriteerit saattavat muuttua EU:n tekemien inflaatiokorjausten myötä.)

Kestävyysraportointivaatimukset koskevat tulevaisuudessa merkittävää määrää yrityksiä myös epäsuorasti esimerkiksi toimitusketjujen ja alihankkijoiden kautta.